Costa pensar en una llei que hagi necessitat tanta intenció per ser reformada, que hagi patit tants sotracs i que hagi hagut de superar tants moments d’incertesa i adversitats.

Perquè quan, al final del 2023, tot el sector donàvem ja per perduda la reforma de la Llei 49/2002, coneguda a Espanya com a Llei de mecenatge, el govern socialista, amb la darrera possibilitat legislativa de l’any i per mitjà d’un Reial decret llei (RDL) sorprenia tothom, sense previ avís, amb l’aprovació al llibre 4t del RDL 6/2023, de 19 de desembre, amb entrada en vigor imminent l’1 de gener de l’any en curs.

El text era una còpia exacta de l’articulat que s’havia aprovat prèviament al Congrés dels Diputats el dia 26 d’abril de 2023 i que havia corregut la mala sort de no ser ratificat al Senat per gairebé hores, en dissoldre’s les Corts amb motiu de la convocatòria –com a mínim poc sorprenent– d’unes eleccions generals.

Podem dir que les lleis espanyoles de mecenatge estan predestinades a ser lleis nadalenques, en tant que han estat aprovades al final del mes de desembre, fet que no pot concordar més amb l’estat d’ànim en el qual ens veiem immersos la majoria de la societat en aquestes dates i amb la seva finalitat, que no és altra que de donar suport i motivar la filantropia i el mecenatge, dues accions que busquen el bé d’altri, amb poc o cap retorn a canvi.

Dues accions poc compreses o mal compreses per molta part de la població. I és aquest punt, potser, en què aquesta reforma ha quedat més curta i seguim reclamant a l’Administració el reconeixement als mecenes i a la tasca que duen a terme, així com el significat i impacte en el bé comú, és a dir, en tothom.

Si mirem les novetats que incorpora la reforma, podrem adonar-nos que el que fa bàsicament és apropar les maneres de fer del segle passat a la realitat socioeconòmica del segle XXI, un segle on la tecnologia, per exemple, avança a marxes forçades i que posa ràpidament distància en les maneres de fer dels anys ja passats i que no deixa exempta la matèria que ens preocupa. Sovint explico, perquè es comprengui fàcilment, que si avui dia anéssim amb un mòbil Nokia del 2002 (any de l’antiga Llei) poc podríem utilitzar-lo amb les aplicacions i funcionalitats a les quals estem acostumats avui. Això mateix és el que passa, sovint, en el dia a dia legislatiu, que la realitat va més ràpida que l’adaptació normativa, i en aquest cas concret –havent-ne passat vint-i-un anys–, doncs, es fa molt evident. La manera com es fan les donacions, qui les fa i els motius han evolucionat molt les darreres dècades.

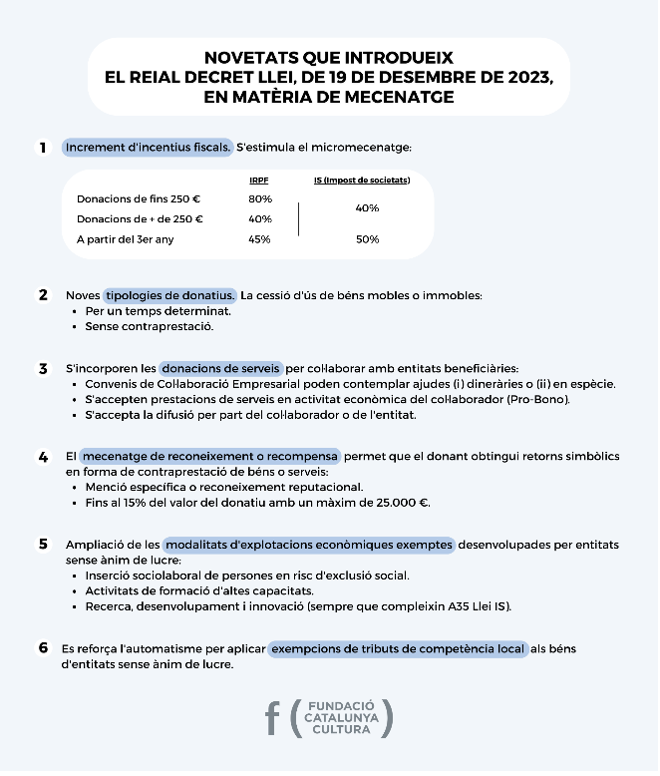

Per concretar-ho més podem fixar-nos en els punts de millora que ha aportat la reforma. Els més destacats són:

• Estimula el micromecenatge i s’incrementen els percentatges de deducció: en el cas de les persones físiques, s’eleva de 150 a 250 euros la base sobre la qual es pot deduir el 80% de la donació de l’IRPF, i per a la resta hi ha un 40% de deducció (en comptes del 35% anterior).

En el cas de persones jurídiques, les deduccions en l’impost de societats també passen del 35 al 40%.

En tots dos casos, per premiar el mecenatge sostingut, la deducció augmenta al 45% en el cas de persones físiques i al 50% per a les persones jurídiques (totes dues antigament al 40%) si durant els dos anys anteriors s’ha fet la donació a la mateixa entitat almenys pel mateix import.

• Inclou en el concepte de donació fiscalment deduïble la cessió d’ús de tota mena de mobles i immobles dins del concepte més genèric de donació de drets.

• Amplia el concepte de conveni de col·laboració incloent-hi de manera expressa les aportacions en espècie, també la prestació gratuïta de serveis. El col·laborador podrà, a més, difondre aquesta col·laboració.

• S’inclou el denominat mecenatge de reconeixement o recompensa, que permet que el donant obtingui retorns simbòlics en forma de contraprestació de béns o serveis, sempre que no representin més del 15% del valor de la donació, amb un topall màxim de 25.000 euros.

• S’amplien les modalitats d’explotacions econòmiques exemptes de tributació, quan siguin dutes a terme per entitats sense ànim de lucre, a les activitats següents: desenvolupament i innovació, prestacions de serveis d’inserció sociolaboral de persones en risc d’exclusió social i d’ensenyament i formació professional vinculades a estudiants d’altes capacitats.

• Es reforça l’automatisme per aplicar exempcions de tributs de competència local als béns d’entitats sense ànim de lucre.

Vaig tenir la sort de ser convidada per la ministra de Cultura de França, al final de desembre de l’any passat, a assistir a la celebració dels vint anys de la Llei Aillagon, la llei de mecenatge francesa, referent per a molts països europeus en aquesta matèria. La Llei, que en un principi es va emmirallar en la llei espanyola, considerada pionera quan es va aprovar, ja plantejava percentatges de deducció molt més importants que incentivaven la participació privada en matèries susceptibles de mecenatge. Tanmateix, el que considero més destacable és el fet que preveia la creació d’una entitat pública, la Mission du Mécénat, que estava destinada a implementar polítiques públiques de pedagogia i comunicació a tot el país veí sobre el significat de participar com a particular o empresa en entitats sense ànim de lucre, el que comporta i significa per a la teva comunitat i la societat en general i, sobretot, el fet que gairebé tots som susceptibles de ser mecenes i exercir un sentiment de corresponsabilitat amb el nostre entorn i la nostra gent.

Aquesta feina que s’ha dut a terme de manera excel·lent a França al llarg dels anys va ajudar a fer comprendre la importància del mecenatge i a posar-lo en valor, i els números així ho han demostrat, en què s’han multiplicat els resultats a raó de:

- Multiplicats per 3 els mecenes individuals, amb imports d’1,3 milions el 2005 a 5,4 milions el 2022.

- Multiplicats per 15 els patrocinadors corporatius, en passar de 12.000 el 2007 a 105.400 el 2022.

Malauradament, a casa nostra encara no reconeixem el mecenatge com cal i tenim la creença majoritària que respon a interessos d’una minoria, bàsicament elitista, que busca emparar la seva fortuna. Com diu sovint un dels grans mecenes del nostre país, Ramon Agenjo, vicepresident de la Fundació Damm: “Si dones 10 euros, te’n tornen 4. Si no dones res, tens 10 euros a la butxaca. Si les donacions es fessin amb ànim únicament de deduir-les, no hi hauria res millor que no fer la donació”. Cal entendre, doncs, que qui inverteix en una entitat sense ànim de lucre fent-hi una donació, expressa una intenció clara de donar-hi suport perquè creu en l’objectiu i impacte de la feina que fa.

Reformada la llei estatal, ara estem treballant en l’impuls de la legislació autonòmica del mecenatge per consolidar aquest suport i estímul de participació de la societat civil i del món empresarial en l’interès general. Toca reconèixer la feina dels mecenes i estar-hi agraïts. Cal comprendre que l’Administració pública, sola, no pot aguantar un Estat del benestar que empari absolutament totes les necessitats, ni tampoc que les entitats sense ànim de lucre, sovint amb pressupostos esquifits, assumeixin tot allò que queda per fer.

És per això que necessitem que persones i empreses col·laborin amb aquelles entitats i organitzacions que sense ànim de lucre mouen sectors tan vitals per a un Estat com són el sector social, el cultural i el de la recerca, entre d’altres.

Una societat madura necessita un equilibri entre l’aportació i la participació pública i la privada. Un tàndem imprescindible per evolucionar com a societat i com a país.

Ara tenim un marc legislatiu més favorable. Toca empènyer entre tots per dur la responsabilitat del benestar de tothom al punt òptim. És hora de sentir orgull i esprémer un sentiment de corresponsabilitat, massa sovint endormiscat, que ens hauria de sacsejar sense excepcions en benefici de tothom.

Maite Esteve, directora de la Fundació Catalunya Cultura

Imatge destacada: (c) Fundació Catalunya Cultura.

Aquest article va ser publicat al número 382 (maig-agost 2024) de la «Revista Musical Catalana»